Eine ganze Dekade war nach der globalen Finanzkrise geprägt von außergewöhnlich niedrigen Inflationsraten. Im Durchschnitt stiegen die Preise in den Jahren 2010 bis 2020 nur um rund 1,25 % pro Jahr. Die Preise waren in dieser Zeit also sehr stabil, schließlich verstand die Europäische Zentralbank (EZB) damals unter Preisstabilität eine Inflationsrate von „unter, aber nahe 2 %“. Im Laufe der Jahre verschwand die Gefahr einer Inflation immer mehr aus dem Bewusstsein vieler Bürger. Das lag wohl auch daran, dass die Inflationsbeschwörungen einiger Ökonomen und Börsianer nach der Finanzkrise nicht aufgingen.

Die Zentralbanken hatten mit einer aggressiven Geldpolitik auf die Finanzkrise reagiert und viel Geld in die Kapitalmärkte und die Wirtschaft gepumpt, um die Konjunktur wieder anzukurbeln. Für viele Beobachter galt eine kräftige Inflation deshalb als ausgemachte Sache. Allerdings blieb der große Preisauftrieb aus und die Warnungen vor einer möglichen Inflation gerieten in Vergessenheit. Doch dann kam das Jahr 2021. Seit dem Jahreswechsel 2020/21 ist die deutsche Inflationsrate von unter 0 auf 7,8 % im April 2022 (Vorjahresvergleich) hochgeschossen. Wie lässt sich diese Preisdynamik erklären, die von den Notenbanken und von den meisten Prognostikern unterschätzt wurde?

- Inflationsmessung: Während der Pandemie war die Inflationsrate kaum aussagekräftig. Zeitweilig konnten die Verbraucher erhebliche Teile des Warenkorbes, der der Inflationsberechnung zugrunde liegt, nicht kaufen. Urlaubsreisen waren phasenweise nicht möglich, Veranstaltungen aller Art waren abgesagt und Geschäfte waren geschlossen. Um das allgemeine Preisniveau mit der Zeit vor der Pandemie vergleichbar machen zu können, mussten sich die Statistikbehörden gezwungenermaßen mit sogenannten Imputationen behelfen: Für Waren und Dienstleistungen, die während der Pandemie nicht gekauft werden konnten, haben die Statistikämter hilfsweise die Preismuster aus den Jahren vor der Pandemie fortgeschrieben. Dass die so ermittelten Inflationsraten während der Corona-Zeit verzerrt waren, liegt auf der Hand. Aber eine bessere Methode gab es nun mal nicht.

- Schaffung künstlicher Kaufkraft: Für den Inflationsschub ab Januar 2021 war jedoch ein anderer Faktor, der ebenfalls auf die Pandemie zurückzuführen ist, wichtiger. Unternehmen und Arbeitnehmer, die von den Lockdowns wirtschaftlich betroffen waren, haben umfangreiche Ausgleichs- und Unterstützungszahlungen vom Staat erhalten. Das war insbesondere bei den sehr ausgeprägten ersten Lockdowns zu Beginn der Pandemie der Fall. Es entstanden damals weiterhin Einkommen, ohne dass den Einkommen eine Wertschöpfung gegenüberstand. Während also die Kaufkraft weiter stieg, stagnierte das volkswirtschaftliche Angebot. Dass daraufhin das Preisniveau nicht sofort nach oben schnellte, lag daran, dass die Konsummöglichkeiten während der Pandemie drastisch eingeschränkt waren. Die Bürger bildeten stattdessen Ersparnisse, die sie nach dem Ende der Pandemie ausgeben wollten. Eine kräftige Nachholkonjunktur mit potenziell preistreibenden Folgen war absehbar. Die Zusatzersparnisse, die nun für den Konsum zur Verfügung stehen, sind erheblich: In der Eurozone belaufen sie sich auf 13 % des gesamten Konsums eines ganzen Jahres (gemessen am privaten Verbrauch im Jahr 2019). In Großbritannien beläuft sich der Wert auf 16 % und in den USA sogar auf 19 %. Es war klar, dass die Verbraucher diese Ersparnisse nach den Entbehrungen der Pandemie-Jahre auflösen würden, um den entgangenen Konsum nachzuholen. Nicht klar war, wie schnell sie die Ersparnisse ausgeben würden – alles auf einmal oder gestreckt über mehrere Jahre. Unklar war auch, wie sehr die Verbraucher bereit sein würden, die höheren Preise zu zahlen. Unabhängig von diesen Ungewissheiten war aber absehbar, dass die Preise nach dem Wiedereröffnen der Wirtschaft steigen würden. Bisher hat sich die Sparquote nur weitgehend normalisiert, es werden also kaum noch zusätzliche „Über-Ersparnisse“ im Vergleich zu den normalen Zeiten vor der Pandemie aufgebaut. Die überschüssige Nachfrage, die sich aus den „Über-Ersparnissen“ während der Pandemie ergeben, ist somit noch in der Pipeline.

- Die Rolle der Regierungen: Die staatlichen Unterstützungszahlungen wurden zu einem guten Teil über höhere Staatsschulden finanziert. Dank der niedrigen Zinsen konnten es sich die Regierungen leisten, Teile der Wirtschaft für längere Zeit zu subventionieren. Das günstige Finanzierungsumfeld hat also längere Lockdowns ermöglicht, um die Infektionsgefahr für die Bevölkerung zu senken. Damit wurde die Zeit, in der Einkommen ohne Gegenleistung entstanden, aber verlängert. Der Preis dafür ist eine höhere Inflationsgefahr.

- Die Rolle der Notenbanken: Normalerweise steigen die Zinsen, wenn die Staaten ihre Schuldenaufnahme kräftig ausweiten. Die Finanzierungsmöglichkeiten des Staates werden dadurch verteuert und letztlich limitiert. Einen solchen Zinsanstieg haben die Notenbanken jedoch verhindert, indem sie billiges Geld zur Verfügung gestellt und in großem Umfang Staatsanleihen aufgekauft haben. Die EZB hat eigens für die Corona-Krise das Anleihekaufprogramm PEPP (Pandemic Emergency Purchase Programme) mit einem Gesamtvolumen von 1.850 Mrd. Euro aufgelegt. Die Regierungen konnten deshalb weiterhin Kredite zu günstigsten Konditionen aufnehmen. Damit haben die Notenbanken einmal mehr den „Retter in der Not“ gespielt. Die gesamte letzte Dekade war von äußerst lockerer Geldpolitik geprägt. In akuten Notlagen – während der Eurokrise und der Corona-Pandemie – haben die Notenbanken entschlossen auf das Gaspedal getreten und damit für billiges Geld und für Wirtschaftswachstum gesorgt. In diesen gefährlichen Situationen haben sie Schlimmeres verhindert und gute Arbeit geleistet. Aber sie haben in den wirtschaftlich normaleren Zeiten zwischendurch die Geldpolitik nicht gleichermaßen entschlossen gestrafft. Stattdessen haben sie das Finanzierungsumfeld weiter günstig gehalten, auch als die Konjunktur gut lief. Trotz der dauerhaft lockeren Geldpolitik sind die Inflationsraten während der gesamten letzten Dekade nie auf kritische Niveaus gestiegen. Bei den Verbraucherpreisen hat sich die lockere Geldpolitik also bis Anfang 2021 nicht bemerkbar gemacht. Die Zentralbanken haben sich deshalb in ihrer Arbeit bestätigt gefühlt. Lediglich die Vermögenspreise (Immobilien, Aktien, Anleihen u.a.) sind in der vergangenen Dekade nach oben geschnellt.

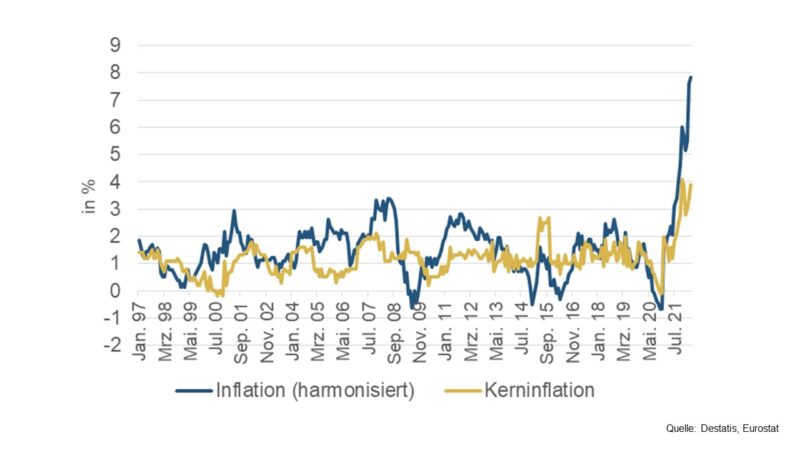

- Die Rolle der Rohstoffpreise: Der Anstieg der Rohstoffpreise ist maßgeblich für die hohen Inflationsraten mitverantwortlich. Das war bereits im vergangenen Jahr so. Seit Kriegsausbruch hat der Anstieg der Rohstoffpreise nochmal richtig Fahrt aufgenommen. Zentralbanken und Finanzmarktakteure beruhigen sich gern mit dem Verweis auf die deutlich niedrigere Kernrate der Inflation (im April +3,9 %, also nur rund halb so hoch wie die Gesamtinflation). Bei der Kerninflation werden die schwankungsanfälligen Energie- und Lebensmittelpreise herausgerechnet. Die Kerninflation liefert wertvolle Informationen darüber, ob die Inflation nur aus kurzfristigen Schwankungen beim Ölpreis und bei anderen wichtigen Rohstoffpreisen resultiert oder ob es ein breiter angelegtes Inflationsproblem gibt. Aus mindestens zwei Gründen kann der Blick auf die Kernrate aber nicht wirklich beruhigen. Erstens ist auch die Kerninflation zuletzt kräftig in die Höhe geschossen (von 2,8 % im Januar auf 3,9 % im April), d.h. die Inflation frisst sich nach und nach durch immer mehr Warengruppen. Somit überschießt inzwischen selbst die Kernrate die EZB-Zielmarke von 2 % um fast 100 %. Zweitens interessieren sich die Verbraucher nicht für die Kerninflation. Sie spüren den gesamten Preisanstieg im Portemonnaie, weil sie die teure Energie und die teuren Nahrungsmittel ja bezahlen müssen. Wenn sie ihre Kaufkraft schwinden sehen, geraten sie unter Druck, den Kaufkraftverlust durch höhere Lohnforderungen auszugleichen. Es droht also eine Preis-Lohn-Spirale, selbst wenn anfänglich nur die Energiepreise gestiegen waren.

- Entkopplung von Geldpolitik und Inflation: Noch nie in der Geschichte der Währungsunion waren Geldpolitik und Inflationsraten so sehr entkoppelt wie aktuell. Normalerweise heben die Notenbanken die Leitzinsen an, wenn die Inflationsraten steigen. Die EZB setzt aber auch bei Inflationsraten von 7,5 % noch auf die gleichen Instrumente, die sie 2014 bis 2016 auf den Weg gebracht hat – damals noch, um eine mögliche Deflation zu verhindern. Seit März 2014 müssen Banken für Überschussliquidität, die sie bei der EZB parken, „Strafzinsen“ zahlen. Damit sollen Konsum und Kreditnachfrage angekurbelt und das Sparen zurückgedrängt werden. Seit März 2015 kauft die EZB Staatsanleihen und andere Wertpapiere, ebenfalls um Konsum und Kreditnachfrage zu stärken. Und seit Juni 2016 liegt der Leitzins bei 0,0 %. Zugespitzt formuliert: Ob die Inflation bei 0 % oder bei 7,5 % liegt, scheint für die EZB bei der Wahl der Instrumente keine große Rolle zu spielen. Nun hat EZB-Präsidentin Christine Lagarde jedoch recht deutlich gemacht, dass die Anleihekäufe sehr früh im dritten Quartal 2022 enden würden und damit der Weg frei sei für eine Zinserhöhung im Juli. Die geldpolitische Wende rückt damit in greifbare Nähe.

- Schwacher Wechselkurs führt zu noch mehr Inflation: Auch wegen der zögerlichen EZB-Politik (und wegen des Krieges) ist der Eurokurs bis unter 1,04 US-Dollar je Euro und damit auf das tiefste Niveau seit über fünf Jahren gefallen. Noch schwächer war der Euro zuletzt vor zwanzig Jahren. Gleichzeitig erlebt der US-Dollar einen Höhenflug, weil er in Krisenzeiten als sicherer Anlagehafen gesucht wird und weil der Straffungskurs der amerikanischen Notenbank die Aufmerksamkeit auf steigende US-Zinsen lenkt. Mit der Euroschwäche wird zusätzlich Inflation importiert (u.a. werden Rohstoffpreise in US-Dollar abgerechnet).

- Notfallmedizin nur in Notfällen einsetzen: Die EZB hat gute Arbeit geleistet, als es darum ging, in akuten Krisen eine Marktpanik und damit größere Schäden zu vermeiden (Finanzkrise, Pandemie). Die Währungshüter haben aber Fehler gemacht, als die Notfallmaßnahmen in konjunkturellen Normallagen nicht zurückgenommen wurden. Es scheint, als hätten sich die Notenbanken zu viele Aufgaben von der allgemeinen Wirtschaftspolitik aufladen lassen, sodass es ihnen nun schwerfällt, sich ihrer ureigensten Aufgabe, dem Kampf gegen die Inflation, zu widmen.

Ausblick: Wenn die Rohstoffpreise aufhören zu steigen, nimmt der Aufwärtsdruck auf die Inflationsraten zeitverzögert automatisch ab. Von den aktuell sehr hohen Inflationsraten wird es deshalb bei einer Stabilisierung der Rohstoffpreise auf Jahressicht wieder zurückgehen, die Inflation dürfte etwa auf die Hälfte sinken. Möglicherweise gibt es bis dahin aber andere Treiber für die Inflation. Momentan ist insbesondere im Auge zu behalten, ob die Lohnforderungen nach oben schnellen und deshalb eine Preis-Lohn-Spirale droht.

Unabhängig von den eher kurz- und mittelfristig wirkenden Sonderfaktoren (Pandemie, Krieg) sprechen längerfristig strukturelle Gründe für höhere Inflationsraten. In vielen Industrienationen gehen genau wie in Deutschland die geburtenstarken Jahrgänge in den Ruhestand. Das senkt das Arbeitskräfteangebot und erhöht die Güternachfrage, weil die Ruheständler Ersparnisse auflösen, um damit ihren Lebensstandard im Alter aufrecht zu erhalten. Hinzu kommt, dass die Globalisierung, die in den letzten Dekaden durch billige Produktion im Ausland für sinkende Preise sorgte, in den letzten Jahren gezeigt hat, wie störanfällig eine global vernetzte Wirtschaft ist. Deshalb gibt es Tendenzen zu einer De-Globalisierung. Produktion und Zulieferer werden wieder stärker in der eigenen Region angesiedelt. Das treibt die Kosten und somit die Preise. Und schließlich wird die Umwelt stärker bepreist. Insbesondere werden höhere Kosten für CO2-Emissionen die Inflation perspektivisch nach oben treiben. All diesen Preistreibern steht lediglich die Digitalisierung als tendenziell preissenkend gegenüber. Per Saldo drohen auch längerfristig Inflationsraten zumindest oberhalb des EZB-Zielwerts von 2 % – der Preisauftrieb ist also keine Eintagsfliege.